Das Bundeszentralamt für Steuern (BZSt) hat neue Leitlinien zur Vergabe und Abfrage von Identifikationsnummern für Kleinstbetriebe veröffentlicht, um die Transparenz im grenzüberschreitenden EU-Handel zu erhöhen. Existenzgründer und Selbstständige stellen sich oft die Frage Wo Finde Ich Meine Umsatzsteuer-ID Kleinunternehmer, wenn sie ihre erste innergemeinschaftliche Dienstleistung erbringen oder Waren aus dem EU-Ausland beziehen möchten. Die Behörde in Saarlouis bestätigte am Montag, dass die Zuteilung der Nummer nicht automatisch mit der steuerlichen Erfassung beim örtlichen Finanzamt erfolgt, sofern die Kleinunternehmerregelung nach Paragraph 19 des Umsatzsteuergesetzes (UStG) in Anspruch genommen wird.

Diese Identifikationsnummer dient primär der Abwicklung von Geschäften innerhalb der Europäischen Union und unterscheidet sich grundlegend von der persönlichen Steueridentifikationsnummer oder der allgemeinen Steuernummer. Das BZSt registrierte im vergangenen Kalenderjahr eine steigende Nachfrage nach diesen Kennungen, da immer mehr Einzelunternehmer digitale Dienstleistungen über Plattformen anbieten, die ihren Sitz nicht in Deutschland haben. Ein Sprecher der Finanzverwaltung wies darauf hin, dass die Beantragung entweder direkt im Fragebogen zur steuerlichen Erfassung oder nachträglich über ein Online-Formular erfolgen muss.

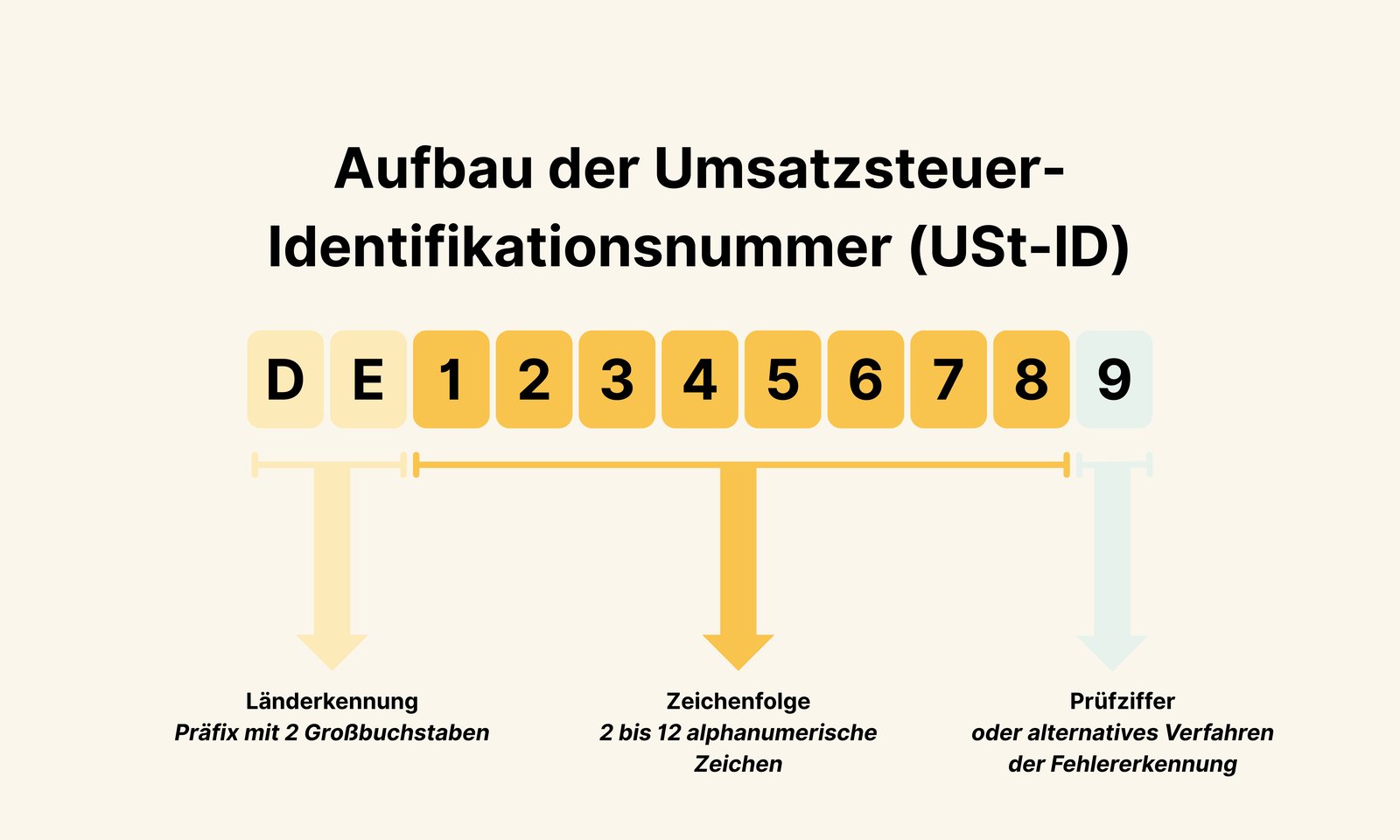

Die rechtliche Grundlage für die Erteilung bildet Paragraph 27a des Umsatzsteuergesetzes, der die Voraussetzungen für den Erhalt der Nummer präzisiert. Während reguläre Unternehmen die Kennung fast ausnahmslos benötigen, bleibt sie für Kleinunternehmer optional, solange sie rein national agieren. Erst bei der Nutzung des Reverse-Charge-Verfahrens oder bei innergemeinschaftlichen Erwerben über bestimmten Schwellenwerten wird die elfstellige Nummer, die mit dem Länderkürzel DE beginnt, zur gesetzlichen Notwendigkeit für die korrekte Rechnungsstellung.

Rechtliche Rahmenbedingungen für die Wo Finde Ich Meine Umsatzsteuer-ID Kleinunternehmer

Die zuständige Fachabteilung des Bundesministeriums der Finanzen betont, dass die Suche nach der Identifikationsnummer meist in den eigenen Unterlagen beginnen sollte. Wer bei der Gründung das entsprechende Feld im ELSTER-Formular markierte, erhielt die Mitteilung per Post direkt vom Bundeszentralamt für Steuern. Die Information Wo Finde Ich Meine Umsatzsteuer-ID Kleinunternehmer lässt sich somit in erster Linie durch die Prüfung des Bestätigungsschreibens der Bundesbehörde klären, welches separat vom Bescheid des lokalen Finanzamtes versendet wird.

Sollte das ursprüngliche Dokument nicht mehr auffindbar sein, bietet das Bundeszentralamt für Steuern ein automatisiertes Abfrageverfahren auf seiner offiziellen Internetpräsenz an. Dort können Unternehmer eine erneute Zusendung des Mitteilungsschreibens veranlassen, sofern die Nummer bereits in der Vergangenheit erteilt wurde. Die Behörde stellt klar, dass eine telefonische Auskunft aus Gründen des Datenschutzes und der Steuergeheimnisse grundsätzlich ausgeschlossen bleibt.

Die Bedeutung dieser Kennung hat durch die Einführung des sogenannten VAT-Information-Exchange-Systems (MIAS) der Europäischen Kommission erheblich zugenommen. Über dieses System können Geschäftspartner in anderen Mitgliedstaaten die Gültigkeit einer angegebenen Nummer in Echtzeit überprüfen. Ein fehlerhafter Eintrag oder eine fehlende Nummer führen oft dazu, dass ausländische Rechnungssteller die deutsche Umsatzsteuer berechnen, was für Kleinunternehmer mangels Vorsteuerabzugsberechtigung einen realen finanziellen Verlust bedeutet.

Verfahrenswege und administrative Zuständigkeiten

Das Finanzamt am Wohnsitz des Unternehmers bleibt die erste Anlaufstelle für die allgemeine steuerliche Registrierung und die Vergabe der normalen Steuernummer. Für die spezifische Umsatzsteuer-Identifikationsnummer ist jedoch ausschließlich das Referat in Saarlouis verantwortlich, was bei Neugründern häufig zu Verwechslungen führt. Die Datenübermittlung zwischen den lokalen Finanzbehörden und der Bundeszentrale kann laut Angaben des Deutschen Steuerberaterverbandes mehrere Wochen in Anspruch nehmen, insbesondere in den ersten Quartalen eines Jahres.

Innerhalb des elektronischen Portals ELSTER können Antragsteller den Status ihrer steuerlichen Erfassung einsehen, finden dort jedoch nicht unmittelbar die vom Bund vergebene Identifikationsnummer. Die steuerliche Identität eines Unternehmens ist in Deutschland mehrstufig aufgebaut, was der Vereinfachung der Verwaltungsabläufe auf europäischer Ebene dienen soll. Experten der Industrie- und Handelskammer raten dazu, die Nummer nach Erhalt umgehend im Impressum der eigenen Webseite sowie auf allen Geschäftsbriefen zu hinterlegen, um rechtliche Abmahnungen zu vermeiden.

Digitale Antragsstellung und Bearbeitungszeiten

Ein schriftlicher Antrag per Post ist zwar weiterhin möglich, wird aber von der Verwaltung zugunsten des Online-Verfahrens nicht mehr empfohlen. Die digitale Übermittlung verkürzt die Postlaufwege und ermöglicht eine direktere Zuordnung zum steuerlichen Konto des Antragstellers. In der Regel erfolgt die Zustellung des Bescheids innerhalb von zehn Werktagen nach Eingang der vollständigen Daten beim BZSt, sofern keine Rückfragen seitens der Prüfstelle bestehen.

Besonderheiten der Kleinunternehmerregelung

Unternehmer, deren Umsatz im vorangegangenen Kalenderjahr 22.000 Euro nicht überstiegen hat und im laufenden Jahr 50.000 Euro voraussichtlich nicht übersteigen wird, fallen unter die Sonderregelung des Paragraphen 19 UStG. Diese Regelung entbindet sie von der Pflicht, Umsatzsteuer an das Finanzamt abzuführen, schließt aber gleichzeitig den Abzug von Vorsteuerbeträgen aus. Die Verwendung der Identifikationsnummer im Ausland kann dazu führen, dass der Kleinunternehmer für bestimmte Dienstleistungen dennoch eine Umsatzsteuererklärung abgeben muss, etwa wenn er Software-Lizenzen von US-Unternehmen mit Sitz in Irland bezieht.

Identifikation der korrekten Steuernummern im Geschäftsalltag

Es herrscht oft Unklarheit darüber, welche Nummer auf einer Rechnung für den innerdeutschen Markt zwingend erforderlich ist. Das Gesetz schreibt vor, dass entweder die vom Finanzamt erteilte Steuernummer oder die Umsatzsteuer-Identifikationsnummer angegeben werden muss. Viele Kleinunternehmer bevorzugen Letztere, da sie keine Rückschlüsse auf die persönlichen Einkommensteuerakten zulässt und somit einen höheren Schutz der Privatsphäre bietet.

Die Frage Wo Finde Ich Meine Umsatzsteuer-ID Kleinunternehmer stellt sich meist erst dann erneut, wenn eine Prüfung durch einen Marktplatzbetreiber wie Amazon oder eBay ansteht. Diese Plattformen sind seit den gesetzlichen Änderungen zur Haftung von Online-Marktplätzen verpflichtet, die steuerliche Registrierung ihrer Händler lückenlos zu dokumentieren. Ohne eine gültige und verifizierte Nummer sperren viele Betreiber die Konten der betroffenen Verkäufer präventiv, um eigene Haftungsrisiken zu minimieren.

Finanzexperten weisen darauf hin, dass die Identifikationsnummer erlischt, wenn das Unternehmen offiziell abgemeldet wird oder die Rechtsform wechselt. Eine Reaktivierung einer alten Nummer ist nach einer längeren Unterbrechung der Geschäftstätigkeit im Regelfall nicht vorgesehen. In solchen Fällen muss ein komplett neuer Antrag gestellt werden, der eine erneute Prüfung der Unternehmereigenschaft durch das zuständige Finanzamt auslöst.

Kritik an der bürokratischen Komplexität

Verbände wie der Bund der Steuerzahler kritisieren die Aufteilung der Zuständigkeiten zwischen den lokalen Finanzämtern und dem Bundeszentralamt für Steuern. Die Trennung führe zu unnötigen Verzögerungen und einem erhöhten Kommunikationsaufwand für Gründer, die mit den Feinheiten des deutschen Steuerrechts noch nicht vertraut sind. Besonders die Tatsache, dass zwei verschiedene Bescheide aus zwei verschiedenen Behörden für den Start eines Unternehmens notwendig sind, wird oft als investitionshemmend bewertet.

Zudem bemängeln IT-Experten die Benutzeroberfläche der staatlichen Portale, die für Laien teilweise schwer verständlich sei. Die Suche nach Informationen zur Identifikationsnummer erfordere oft tiefgehende Kenntnisse der behördlichen Terminologie. Ein weiteres Problem stellt die Synchronisation der Datenbanken dar, da Änderungen der Firmenadresse beim Finanzamt nicht immer zeitnah im System des Bundeszentralamts reflektiert werden, was zu Fehlern bei der MIAS-Abfrage führen kann.

Ein weiterer Kritikpunkt betrifft die Informationspolitik der Finanzbehörden gegenüber ausländischen Dienstleistern. Wenn ein deutscher Kleinunternehmer seine Identifikationsnummer angibt, gehen viele europäische Partner fälschlicherweise davon aus, dass es sich um einen vorsteuerabzugsberechtigten Betrieb handelt. Dies führt zu Komplikationen in der Buchhaltung beider Parteien, wenn die steuerliche Sonderstellung des Kleinunternehmers nicht explizit kommuniziert wird.

Internationale Standards und die Rolle von VIES

Das Mehrwertsteuer-Informationsaustauschsystem der Europäischen Union, kurz VIES oder MIAS, ist das zentrale Instrument zur Validierung von Unternehmerdaten innerhalb des Binnenmarktes. Jedes Mitgliedstaat übermittelt die Daten seiner registrierten Unternehmen an diese Datenbank. Die Europäische Kommission stellt über dieses Portal eine Schnittstelle bereit, die von Buchhaltungsprogrammen weltweit genutzt wird, um die Steuerpflicht von Vertragspartnern zu prüfen.

Für deutsche Kleinunternehmer bedeutet dies, dass ihre Daten nach der Zuteilung durch das BZSt weltweit einsehbar sind, sofern eine Abfrage mit der spezifischen Nummer erfolgt. Die Datenbank enthält den Namen des Unternehmens und die hinterlegte Adresse, jedoch keine Informationen über Umsätze oder Gewinne. Diese Transparenz ist eine Grundvoraussetzung für den Verzicht auf die Erhebung der Mehrwertsteuer bei grenzüberschreitenden B2B-Geschäften.

Ein technisches Problem ergibt sich häufig bei der Aktualität dieser Daten. Während die nationalen Datenbanken oft täglich aktualisiert werden, kann es beim Abgleich mit dem europäischen Zentralsystem zu Zeitverzögerungen kommen. Ein neu registrierter Kleinunternehmer kann daher unter Umständen seine Nummer bereits in Händen halten, während das europäische System noch eine Fehlermeldung ausgibt, was die Abwicklung der ersten Auslandsgeschäfte erschweren kann.

Zukünftige Entwicklungen im digitalen Steuerrecht

Die Europäische Union arbeitet derzeit an dem Projekt „VAT in the Digital Age“ (ViDA), welches die Umsatzsteuersysteme innerhalb der Mitgliedstaaten weiter harmonisieren und digitalisieren soll. Teil dieser Reform ist die Einführung einer zentralen Registrierung für den gesamten EU-Markt, was die Notwendigkeit einzelner nationaler Identifikationsnummern langfristig reduzieren könnte. Ziel ist es, die Meldefristen zu verkürzen und den Betrug mit Umsatzsteuerausfällen, der jährlich Milliarden Euro kostet, effektiver zu bekämpfen.

Für deutsche Kleinunternehmer könnte dies bedeuten, dass die Beantragung und Verwaltung ihrer steuerlichen Kennungen in Zukunft über ein einheitliches europäisches Portal erfolgt. Das Bundesministerium der Finanzen bereitet sich bereits auf diese Umstellung vor, indem die internen Prozesse im Bundeszentralamt für Steuern weiter automatisiert werden. Ob diese Maßnahmen tatsächlich zu einer spürbaren Entlastung führen oder neue bürokratische Hürden schaffen, bleibt ein zentrales Diskussionsthema in den kommenden Legislaturperioden.

In der Zwischenzeit bleibt die korrekte Dokumentation und Aufbewahrung der vom BZSt versendeten Unterlagen die sicherste Methode, um die eigene Identifikationsnummer jederzeit griffbereit zu haben. Die Finanzverwaltung plant zudem, die Integration der Identifikationsnummer in das allgemeine ELSTER-Profil zu verbessern, um den Nutzern eine zentrale Anlaufstelle für alle steuerlichen Belange zu bieten. Beobachter erwarten, dass erste Pilotprojekte zu dieser engeren Verknüpfung der Behördendaten bereits im nächsten Kalenderjahr starten könnten.