Du starrst auf eine lange Kette aus Buchstaben und Zahlen und fragst dich vermutlich gerade: Zu Welcher Bank Gehört Die IBAN, die da vor mir liegt? Vielleicht hast du eine verdächtige Abbuchung auf deinem Kontoauszug entdeckt. Oder du willst sichergehen, dass dein Geld nicht im digitalen Nirgendwo landet, bevor du eine Überweisung abschickst. Es ist gar nicht so schwer, diesen Code zu knacken. Man braucht dafür kein Informatikstudium. Die IBAN ist wie eine Postanschrift für dein Geld. Sie folgt einem logischen Aufbau, der in ganz Europa und darüber hinaus standardisiert ist. Wer das Prinzip versteht, braucht keine komplizierten Tools mehr, um den Namen des Kreditinstituts herauszufinden. Ich zeige dir hier, wie du die Informationen direkt aus der Zeichenfolge abliest und worauf du achten musst, damit du nicht auf Betrüger reinfällst.

Das Geheimnis der Ziffernkombination entschlüsselt

Die IBAN wirkt auf den ersten Blick wie ein wahlloses Durcheinander. Das täuscht. In Deutschland besteht sie immer aus genau 22 Stellen. Sie beginnt mit dem Länderkennzeichen DE. Danach folgen zwei Prüfziffern. Diese sind extrem wichtig. Sie verhindern, dass du Geld an ein Konto schickst, das gar nicht existiert. Wenn du dich bei einer Zahl vertippst, erkennt das System sofort, dass die Prüfziffer nicht mehr zum Rest passt. Die Überweisung wird gestoppt. Das spart Nerven und Geld.

Die Rolle der Bankleitzahl heute

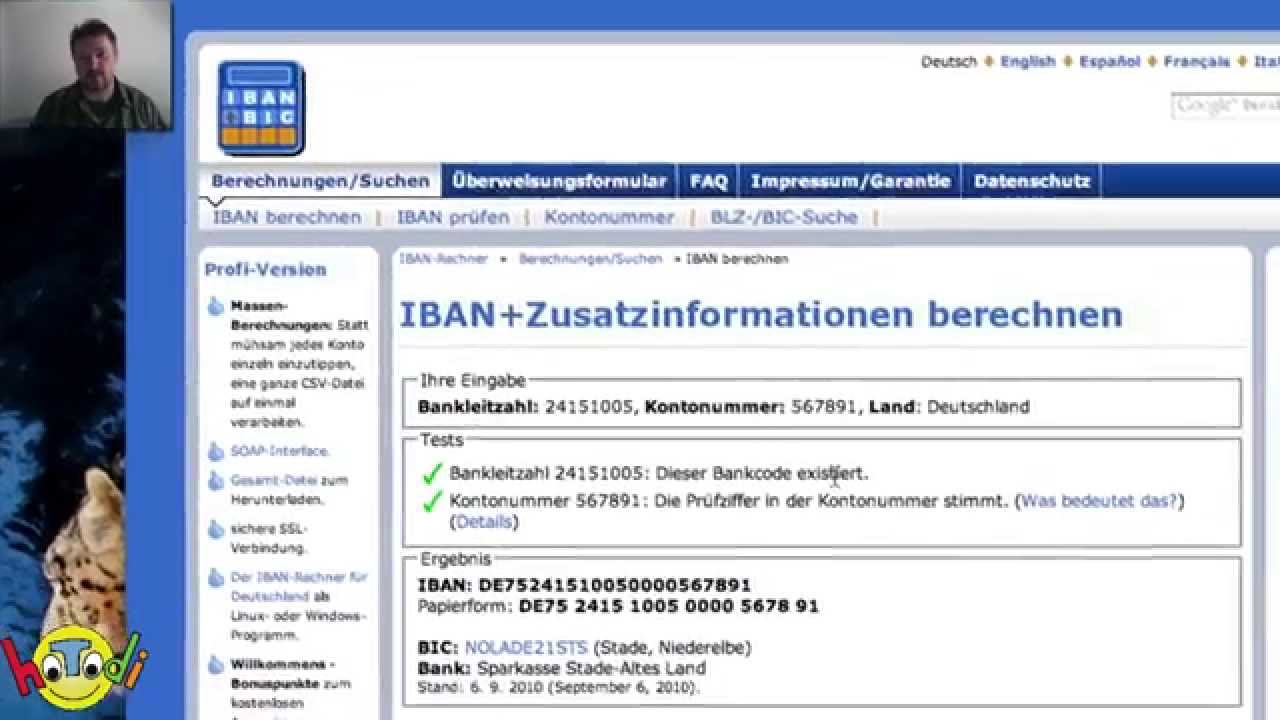

Nach dem Länderkürzel und den Prüfziffern kommt der Teil, der uns hier brennend interessiert. Die Stellen fünf bis zwölf. Das ist die alte Bankleitzahl. Auch wenn wir seit Jahren im SEPA-Raum leben, hat die gute alte BLZ nicht ausgedient. Sie steckt fest in der neuen Struktur. Jede Bank in Deutschland hat eine eindeutige achtstellige Nummer. Die Deutsche Bundesbank führt darüber Buch. Wenn du wissen willst, wer hinter einem Konto steckt, musst du nur diese acht Ziffern isolieren.

Warum die Kontonummer am Ende steht

Der Rest der Zeichenfolge ist deine individuelle Kontonummer. Sie wird von rechts nach links aufgefüllt. Wenn deine Kontonummer kürzer als zehn Stellen ist, werden die freien Plätze einfach mit Nullen besetzt. Das ist der Grund, warum viele IBANs in der Mitte so viele Nullen haben. Es ist ein Platzhalter-System. Es sorgt dafür, dass jede Nummer die exakt gleiche Länge hat. Das macht die automatisierte Verarbeitung in den Rechenzentren der Banken erst möglich.

Zu Welcher Bank Gehört Die IBAN und wie du es prüfst

Es gibt Situationen, in denen man schnell Gewissheit braucht. Ein Online-Händler verlangt eine Vorauszahlung, aber das Konto sitzt irgendwo in Litauen oder Bulgarien? Dann schau dir die ersten beiden Buchstaben an. LT steht für Litauen, BG für Bulgarien. Das muss nicht zwangsläufig Betrug sein. Viele Fintechs wie Revolut nutzen litauische Lizenzen. Aber es sollte dich wachsam machen. Wenn ein deutscher Shop ein Konto in einem Land hat, zu dem er keinen Bezug hat, ist Vorsicht geboten.

Die Frage Zu Welcher Bank Gehört Die IBAN lässt sich am schnellsten über offizielle Datenbanken klären. Die Deutsche Bundesbank bietet zum Beispiel Verzeichnisse an, in denen alle gültigen Bankleitzahlen gelistet sind. Du nimmst die Stellen fünf bis zwölf deiner vorliegenden Nummer und gleichst sie dort ab. So erfährst du sofort, ob es sich um die Commerzbank, eine lokale Volksbank oder eine kleine Privatbank handelt. Das gibt Sicherheit.

Manuelle Prüfung vs. Online-Tools

Es gibt unzählige Webseiten, die dir versprechen, die Bank mit einem Klick zu finden. Das ist bequem. Ich nutze sie auch manchmal. Aber man sollte vorsichtig sein, welche Daten man dort eingibt. Gib niemals deine vollständige IBAN auf einer dubiosen Seite ein. Die ersten zwölf Stellen reichen völlig aus, um die Bank zu identifizieren. Deine persönliche Kontonummer geht diese Anbieter nichts an. Datenschutz fängt bei dir selbst an. Nutze lieber die offiziellen Verzeichnisse der Finanzaufsicht oder der Zentralbanken.

Besondere Kennungen bei Neobanken

In den letzten Jahren sind viele neue Player auf den Markt gekommen. N26, Solaris oder Bunq haben oft eigene Nummernkreise. Manchmal nutzen sie aber auch die Infrastruktur größerer Partner. Die Solaris SE zum Beispiel stellt ihre Banklizenz vielen anderen Start-ups zur Verfügung. Wenn du also eine Nummer prüfst und dort "Solaris" steht, kann die Karte trotzdem von einem ganz anderen Anbieter stammen. Das ist ein Modell, das sich "Banking-as-a-Service" nennt. Es ist legal und sicher, verwirrt aber oft beim ersten Hinsehen.

Warum die Identifikation der Bank vor Betrug schützt

Betrüger nutzen oft Konten bei Banken, die für ihre laxen Kontrollen bekannt sind oder im Ausland sitzen. Ein klassisches Beispiel ist der sogenannte Enkeltrick oder gefälschte Rechnungen. Wenn du eine Rechnung von deinem örtlichen Handwerker bekommst, die Bankverbindung aber plötzlich zu einer Bank in Spanien (ES) führt, sollten alle Alarmglocken schrillen. Handwerker aus der Nachbarschaft haben ihr Konto meistens bei der örtlichen Sparkasse oder Raiffeisenbank. Ein kurzer Blick auf das Länderkürzel spart dir hier unter Umständen tausende Euro.

Man kann das Risiko minimieren, indem man die Informationen hinter dem Code versteht. Die Europäische Zentralbank überwacht die Einhaltung der SEPA-Standards, um den Zahlungsverkehr sicher zu machen. Trotzdem liegt die letzte Verantwortung bei dir. Wenn du den Namen des Instituts kennst, kannst du dort sogar anrufen. Frag nach, ob das Konto existiert, wenn du einen hohen Betrag überweisen musst und Zweifel hast. Die meisten Banken geben zwar keine Details zum Kontoinhaber heraus, können aber bei Betrugsverdacht Warnungen vermerken.

Fehlerquellen beim Lesen der Bankdaten

Oft liegt der Fehler im Detail. Ein Zahlendreher ist schnell passiert. Besonders die Verwechslung von "0" (Null) und "O" (Buchstabe O) ist ein Klassiker. In einer IBAN gibt es jedoch eine klare Regel: Nach dem Länderkürzel kommen zwei Ziffern, danach folgen je nach Land meist nur noch Ziffern. In Deutschland sind es ausschließlich Ziffern nach dem "DE". Wenn du also ein "O" in einer deutschen Kontoverbindung siehst, ist es garantiert eine Null.

Die Bedeutung des BIC im Vergleich

Früher brauchte man immer den BIC (Business Identifier Code), auch bekannt als SWIFT-Code, zusammen mit der Kontonummer. Heute ist das innerhalb von Europa meistens hinfällig. Die IBAN enthält bereits alle nötigen Informationen, um die Bank zu finden. Der BIC ist im Grunde nur noch eine Redundanz für internationale Zahlungen außerhalb des SEPA-Raums. Wer wissen möchte, Zu Welcher Bank Gehört Die IBAN, braucht den BIC nicht mehr als zusätzliche Info. Die acht Ziffern der Bankleitzahl innerhalb der Nummer sind die präzisere Adresse.

Grenzüberschreitende Überweisungen und ihre Tücken

Wenn du Geld in die Schweiz oder nach Großbritannien schickst, ändert sich die Länge der Nummer. In der Schweiz hat sie 21 Stellen, in Großbritannien 22, in Frankreich sogar 27. Das Prinzip bleibt aber gleich. Die ersten Stellen definieren das Land und das Institut. Wenn du also eine Zahlung nach Frankreich tätigst, suchst du nach dem "Code Banque" und dem "Code Guichet". Jedes Land hat seine eigene interne Logik, wie es die Banken innerhalb des Formats sortiert.

So gehst du bei einer unbekannten Abbuchung vor

Hast du eine Abbuchung auf deinem Konto, die du nicht zuordnen kannst? Das ist ein Schockmoment. Aber bleib ruhig. Zuerst identifizierst du die Bank des Empfängers. Wenn die Nummer zu einer seriösen deutschen Bank gehört, hast du gute Karten. Du kannst die Lastschrift innerhalb von acht Wochen ohne Angabe von Gründen über dein Online-Banking zurückgeben. Das Geld ist dann sofort wieder da.

Den Gläubiger identifizieren

Oft steht im Verwendungszweck eine Gläubiger-Identifikationsnummer. Diese beginnt mit DE, gefolgt von zwei Ziffern, drei Buchstaben (Zusatzmerkmal) und dann einer langen Zahlenreihe. Diese Nummer ist Gold wert. Du kannst sie online suchen. Große Firmen wie Amazon, Versicherungen oder Mobilfunkanbieter haben fest hinterlegte IDs. So erfährst du sofort, wer das Geld eingezogen hat, auch wenn die Bankverbindung dir erst einmal nichts sagt.

Die Rolle der Clearinghäuser

Hinter den Kulissen arbeiten Rechenzentren, die die Zahlungen verteilen. In Deutschland ist das oft die Finanz Informatik für die Sparkassen oder die Atruvia für die Volksbanken. Wenn du eine Nummer prüfst, stößt du manchmal auf diese Namen. Sie sind die technischen Dienstleister. Sie besitzen die Server, auf denen dein Konto läuft. Es ist völlig normal, wenn im Hintergrund diese Namen auftauchen, obwohl du eigentlich bei der Sparkasse Musterstadt bist.

Was tun wenn die Bank nicht existiert

Manchmal ergibt die Suche nach der Bankleitzahl kein Ergebnis. Das passiert, wenn Banken fusionieren. Das kommt in Deutschland ständig vor. Kleine Sparkassen schließen sich zu großen Verbänden zusammen. Dabei werden alte Bankleitzahlen gelöscht und durch neue ersetzt. Eine alte Nummer kann aber noch eine Zeit lang funktionieren. Die Banken richten Umleitungen ein, genau wie bei einem Nachsendeauftrag der Post. Wenn deine Suche ins Leere läuft, schau nach aktuellen Bankfusionen in der Region. Meistens findest du dann die neue, gültige Kennung.

Sicherheit im Online-Handel

Ich kaufe viel online. Ein gesundes Misstrauen hat mich schon oft vor Schaden bewahrt. Wenn ich bei einem neuen Shop bestelle, schaue ich mir das Impressum an. Die dort hinterlegte Bankverbindung muss zum Standort der Firma passen. Eine Firma in Berlin mit einem Konto in Malta? Das kann okay sein, aber ich schaue dann zweimal hin. Ich nutze dann oft einen IBAN-Rechner, um die Plausibilität zu prüfen. Es gibt offizielle Verzeichnisse, die dir sagen, ob die Kombination aus Bank und Konto überhaupt existieren kann.

Der Aufbau in anderen Ländern

- Österreich (AT): 20 Stellen, enthält die fünfstellige Bankleitzahl.

- Schweiz (CH): 21 Stellen, enthält die drei- bis fünfstellige Bankclearing-Nummer.

- Niederlande (NL): 18 Stellen, nutzt einen vierstelligen Bank-Code aus Buchstaben (z.B. ABNA für ABN AMRO).

Diese Unterschiede sind wichtig. Wenn du eine Nummer aus den Niederlanden siehst, erkennst du die Bank sofort an den Buchstaben. In Deutschland musst du die Zahlen kennen. Jedes System hat seinen eigenen Charme, aber das Ziel ist immer die eindeutige Identifizierung.

Praktische Schritte zur Identifikation

Wenn du jetzt eine Nummer vor dir hast und unsicher bist, geh logisch vor. Du musst nicht raten. Es gibt klare Abläufe, die dir Sicherheit geben.

- Schau dir das Länderkürzel an. Ist es das Land, in dem du den Empfänger erwartest? Wenn nicht, frag nach dem Grund.

- Isoliere die Bankleitzahl. In Deutschland sind das die Stellen fünf bis zwölf. Das ist dein wichtigster Anhaltspunkt.

- Nutze die Suche der Deutschen Bundesbank. Dort kannst du die acht Stellen eingeben und erhältst den offiziellen Namen der Bank sowie die Adresse der Hauptstelle.

- Prüfe den Verwendungszweck. Such nach einer Gläubiger-ID oder einer Mandatsreferenz. Das hilft, den Absender einer Lastschrift zu finden.

- Gleiche die Daten mit dem Impressum der Webseite ab, von der du die Rechnung hast. Stimmen die Angaben überein?

- Im Zweifel: Überweise einen Cent. Viele Banken zeigen dir im Bestätigungsfenster deiner App den Namen des Kontoinhabers an, bevor du die Zahlung final freigibst. Das ist ein genialer Trick, um die Echtheit zu prüfen.

Es ist kein Hexenwerk. Ein wenig Aufmerksamkeit reicht aus. Wer die Struktur versteht, lässt sich nicht so leicht austricksen. Du hast jetzt das Werkzeug, um jede Nummer in ihre Bestandteile zu zerlegen. Nutze dieses Wissen. Es schützt dein hart verdientes Geld vor Fehlern und Betrug. Wenn du das nächste Mal eine kryptische Zeichenfolge siehst, weißt du genau, wo du hingucken musst. Die Transparenz im Finanzsystem ist da, du musst sie nur nutzen. Geh die Liste oben durch, wenn du das nächste Mal unsicher bist. Es dauert nur zwei Minuten, aber es gibt dir die Sicherheit, die du brauchst.